近年來台幣的定存利率約在2%附近,如果希望提高報酬率,勢必要接受每年的報酬率可能波動的風險,才有可能獲得4%到6%的報酬率。最近的股票市場半年內跌超過50%,雖然歷史上股市報酬率長期而言還是會優於定存利率,而且多數退休的人距離死亡也還有超過25年的光陰,但是還是有些錢是必須每月拿來花用,退休基金不能全部投資於股票市場中。

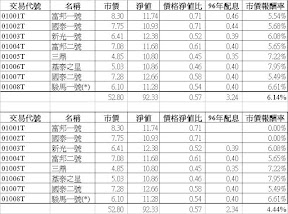

如果你有足夠的錢,能夠靠2%的定存就有每年24萬的利息,也就是1200萬的本金,又願意只過每個月兩萬元消費的生活,那當然沒問題,你可以隨意享受人生。如果希望提高到4%到6%的報酬率,則可以考慮最近出現的這個機會,台灣前兩三年發行了八檔不動產投資信託(REIT)受益證券,而由於次貸風暴以來的恐懼,全部都已跌破淨值,目前算術平均的報酬率已經來到6.14%,也就是每一種REITS你都買相同的一個單位數,這八支分散的不動產投資信託組合,總共要花52800元,依據去年(96年)的配息金額,將配發3240元(6.14%)。即使很不幸有25%的兩檔不配息,也還有4.44%的報酬率,發生這樣不配息事件的機率應該頗低。而且一般不動產租金隨通貨膨脹,而增加調漲,也是十分常見正常的現象,應該可以自然避免一些通貨膨脹侵蝕購買力的風險。

歷史上,股票長期還是會有高於不動產投資信託(REIT)受益證券的報酬率,但是不動產投資信託可以提供長期較為穩定的每年配息,幾乎沒有退休金提領失敗風險。不會因為退休股債投資組合中提領率太高(大於4%),遇上股票連續大幅下跌時,易發生在死亡前沒錢可提領的失敗結局。對願意犧牲一點報酬率,以換取穩定配息的投資人而言,不動產投資信託受益證券(REIT)在市價有適當的折價時,讓報酬率較高時(6%以上),的確是一種值得考慮的選擇,而八檔不動產投資信託(REIT)受益證券已經代表了約二十多棟不同的建築物,也算相當分散。

|

| From Blog |

4 則留言:

感謝分享

這波經濟衰退在國外已造成許多國家房地產崩盤,台灣才剛開始進行修正,會有多大,目前是未知數,若下跌過大必定同步帶動房地產的租金下跌,甚至退租,租不出去都有可能發生,您說8檔ETF很難有兩檔不配息,我的看法是很有可能超過4檔都不配息,即使配息由於租金下跌,配息會比以前少非常多,使得etf的價格還會比現在低更多,這是極可能發生的事,而且我向來就不相信房地產ETF淨值的真實性

以上留言中的ETF是REIT的誤寫

總之個人認為REIT的淨值深值懷疑

hicgood 的風險提醒很重要,出租率的確是未知數,我也不能保證是否不可能出現4檔不配息。

這的確是有風險的投資,更仔細的投資人應該仔細研究REIT所內含的不動產,來衡量其風險。

想更低風險,又能穩定配息,就只好選定存與公債。

張貼留言